Sprawozdanie zarządu z działalności jest dokumentem o szczególnym znaczeniu – pełni jednocześnie funkcję informacyjną, analityczną oraz wizerunkową. Stanowi uzupełnienie sprawozdania finansowego i podlega publikacji m.in. w KRS, dlatego jego opracowanie powinno uwzględniać nie tylko poprawność merytoryczną, ale również czytelność i spójność wizualną.

Na etapie składu i formatowania sprawozdania zarządu nie ingeruje się w treść dokumentu, lecz w sposób jej prezentacji. W praktyce oznacza to opracowanie struktury wizualnej raportu w taki sposób, aby:

- ułatwić odbiór rozbudowanych treści opisowych,

- zapewnić czytelność danych liczbowych,

- zachować spójność z identyfikacją wizualną przedsiębiorstwa,

- przygotować dokument do publikacji elektronicznej oraz ewentualnego wydruku.

Spis treści artykułu

- Opracowanie układu dokumentu

- Strony wprowadzające raportu

- Spis treści i hierarchia nagłówków

- Skład części opisowej

- Tabele i zestawienia danych

- Wykresy i elementy graficzne

- Numeracja sekcji i paginacja

- Spójność graficzna dokumentu

- Podsumowanie

1. Opracowanie układu dokumentu

Pierwszym etapem formatowania sprawozdania zarządu z działalności jest przygotowanie układu strony dokumentu. Stanowi on podstawę do rozmieszczenia wszystkich elementów raportu – zarówno treści opisowej, jak i tabelarycznej.

Na tym etapie określane są przede wszystkim:

- marginesy dokumentu – w przypadku raportów przeznaczonych do druku dwustronnego zaleca się zastosowanie marginesów lustrzanych, które uwzględniają oprawę dokumentu. Oznacza to konieczność rozróżnienia marginesu wewnętrznego i zewnętrznego oraz odpowiedniego dopasowania marginesu górnego i dolnego do przestrzeni przeznaczonej na nagłówek i stopkę;

- obszar roboczy strony – czyli przestrzeń przeznaczoną na właściwą treść raportu. Jego proporcje względem marginesów mają istotny wpływ na odbiór wizualny dokumentu oraz czytelność rozbudowanych partii tekstu;

- strefy nagłówka i stopki – obejmujące miejsce na paginację, nazwę dokumentu, oznaczenie rozdziału lub rok obrotowy. Ich odpowiednie zaplanowanie pozwala zachować spójność informacji powtarzalnych na każdej stronie raportu.

Brak uprzedniego opracowania układu dokumentu może prowadzić do zaburzenia proporcji strony – m.in. powstawania nadmiernych odstępów przy krawędziach tekstu, nierównomiernego rozmieszczenia treści czy niewłaściwego stosunku przestrzeni marginesów do części zasadniczej raportu. W konsekwencji utrudnia to zachowanie czytelności dokumentu oraz jego późniejszą aktualizację.

2. Strony wprowadzające raportu

Strona tytułowa sprawozdania zarządu stanowi wizytówkę całego dokumentu i często jest pierwszym elementem, z którym styka się odbiorca raportu – zarówno w wersji elektronicznej, jak i drukowanej.

Strona tytułowa przygotowywana jest jako odrębny układ strony i zawiera zazwyczaj:

- pełną nazwę jednostki,

- nazwę dokumentu,

- oznaczenie roku obrotowego,

- logo przedsiębiorstwa lub inne elementy identyfikacji wizualnej.

W praktyce po stronie tytułowej często umieszcza się dodatkową stronę podsumowującą najważniejsze metryki finansowe i niefinansowe jednostki. Zawiera ona m.in. wybrane dane operacyjne, wskaźniki finansowe lub informacje dotyczące zatrudnienia czy działalności inwestycyjnej. Tego typu zestawienie pozwala odbiorcy na szybkie zapoznanie się z kluczowymi parametrami działalności przedsiębiorstwa jeszcze przed przejściem do zasadniczej części opisowej raportu.

Na etapie formatowania dokumentu szczególną uwagę należy zwrócić na sposób rozmieszczenia elementów graficznych, takich jak znak firmowy, kolorystyka czy typografia zgodna z identyfikacją wizualną organizacji.

Należy przy tym pamiętać, że sprawozdanie zarządu z działalności jest dokumentem o charakterze formalnym, podlegającym m.in. publikacji w Krajowym Rejestrze Sądowym. Zbyt rozbudowane elementy graficzne mogą utrudniać odbiór treści lub sprawiać wrażenie niespójności z technicznym charakterem raportu.

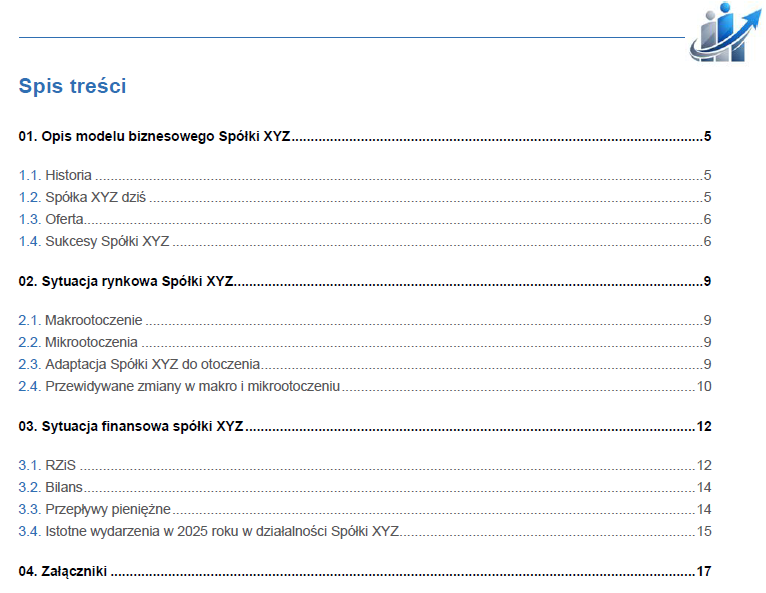

3. Spis treści i hierarchia nagłówków

Sprawozdanie zarządu zawiera zwykle wielopoziomową strukturę treści, dlatego konieczne jest zastosowanie odpowiednio opracowanego spisu treści oraz czytelnej hierarchii nagłówków.

Automatyczne spisy treści są dostępne w większości edytorów tekstu i narzędzi do składu dokumentów, dlatego zaleca się ich wykorzystanie już na etapie opracowywania raportu. Umożliwiają one nie tylko generowanie struktury dokumentu, ale również zarządzanie jego warstwą wizualną – w tym:

- odstępami pomiędzy poszczególnymi poziomami sekcji,

- zastosowaniem pogrubień lub kursywy,

- wcięciami akapitowymi,

- sposobem prowadzenia linii kropkowania,

- odstępami pomiędzy wpisami spisu treści.

Zastosowanie stylów nagłówków oraz automatycznej numeracji rozdziałów jest szczególnie przydatne w trakcie formatowania sprawozdania zarządu o większej objętości.

4. Skład części opisowej

Największą objętość sprawozdania zarządu stanowi część tekstowa, obejmująca m.in. opis sytuacji finansowej jednostki, analizę ryzyk czy przewidywane kierunki rozwoju.

W przypadku dokumentów o znacznej objętości szczególnego znaczenia nabiera odpowiednie opracowanie parametrów typograficznych, wpływających bezpośrednio na komfort czytania oraz szybkie identyfikowanie istotnych informacji.

W celu zachowania czytelności stosuje się m.in.:

- odpowiednio dobraną interlinię,

- wyrównanie akapitów,

- dzielenie wyrazów na końcu wiersza,

- jednolite odstępy między sekcjami,

- kontrolę długości wiersza tekstu.

W sprawozdaniach sporządzanych cyklicznie warto również stosować tzw. placeholdery dla danych liczbowych lub informacji powtarzających się w kolejnych latach. Umożliwia to ich aktualizację w jednym miejscu dokumentu bez konieczności ręcznej zmiany wartości w wielu fragmentach tekstu.

Dobrym rozwiązaniem jest także odpowiednie stylowanie tych części treści (np. wartości liczbowych), które podlegają corocznej aktualizacji. Choć nie wpływa to bezpośrednio na estetykę dokumentu, znacząco usprawnia jego późniejsze opracowanie oraz ogranicza ryzyko pominięcia zmian w kolejnych wersjach raportu.

W rozbudowanych partiach opisowych można dodatkowo wyróżniać kluczowe informacje, np. poprzez zastosowanie cytatów, komentarzy lub wniosków wynikających z analizowanej treści.

5. Tabele i zestawienia danych

Sprawozdania zarządu często zawierają rozbudowane dane operacyjne lub finansowe prezentowane w formie tabelarycznej. Na etapie formatowania sprawozdania zarządu z działalności należy zadbać o ich czytelny i uporządkowany układ – tak, aby były zwarte, lecz nie nadmiernie ściśnięte.

W szczególności istotne jest:

- odpowiednie wyrównanie danych liczbowych – nie zawsze musi to oznaczać wyrównanie do prawej krawędzi; w zależności od charakteru zestawienia dopuszczalne jest także wyrównanie do przecinka dziesiętnego lub do środka kolumny;

- spójne formatowanie nagłówków tabel – obejmujące m.in. decyzję o zastosowaniu pogrubienia, kursywy lub zmiany wielkości czcionki w stosunku do danych zasadniczych;

- zachowanie możliwie stałej szerokości kolumn, szczególnie w przypadku danych liczbowych należących do tej samej kategorii, co ułatwia ich porównywanie w obrębie zestawienia;

- czytelne podpisy tabel, umieszczane w bezpośrednim sąsiedztwie zestawienia.

Istotnym elementem opracowania tabel jest również sposób ich obramowania. Odpowiednio zaprojektowane linie siatki mogą stanowić element identyfikacji wizualnej raportu – np. poprzez zastosowanie firmowych kolorów, zróżnicowanie grubości linii lub selektywne użycie obramowań jedynie dla wybranych wierszy i kolumn.

W niektórych przypadkach zasadne jest również ograniczenie liczby linii pionowych lub ich całkowite usunięcie, co pozwala uzyskać bardziej przejrzysty układ danych.

W przypadku dokumentów publikowanych w formacie PDF istotne jest także zabezpieczenie tabel przed niekontrolowanym podziałem pomiędzy stronami.

6. Wykresy i elementy graficzne

Wykresy stanowią uzupełnienie danych liczbowych prezentowanych w dokumencie takim jak sprawozdanie zarządu z działalności i powinny wspierać ich interpretację, a nie jedynie pełnić funkcję ilustracyjną.

Na etapie formatowania sprawozdania zarządu istotne jest zachowanie ich spójności wizualnej oraz odpowiednie wyeksponowanie prezentowanych wartości.

W szczególności należy zadbać o:

- zgodność kolorystyki wykresów z identyfikacją wizualną przedsiębiorstwa;

- jednolity sposób opisu osi oraz legend – np. w przypadku oznaczania jednostek miary (takich jak „tys. PLN”) należy stosować konsekwentne nazewnictwo we wszystkich zestawieniach, unikając skrótów o różnej formie w obrębie jednego dokumentu;

- zachowanie spójnego stylu elementów wykresów, takich jak grubość linii, sposób oznaczania serii danych czy formatowanie etykiet;

- czytelne podpisy oraz numerację wykresów, umieszczane zazwyczaj poniżej danego zestawienia – analogicznie jak w przypadku tabel.

Wykresy powinny prezentować dane w sposób przejrzysty, bez nadmiernego zagęszczenia informacji. Zbyt duża liczba serii danych lub elementów opisowych może utrudniać ich interpretację.

W celu zwiększenia czytelności zaleca się m.in. stosowanie kontrastowych kolorów czcionki względem tła wykresu oraz umieszczanie etykiet wartości poza obszarem kolumn lub słupków, co pozwala uniknąć ich nakładania się na prezentowane dane.

Brak spójności wizualnej wykresów – np. w przypadku zestawień pochodzących z różnych źródeł – może negatywnie wpływać na odbiór całego dokumentu, jakim jest sprawozdanie zarządu.

7. Numeracja sekcji i paginacja

Zastosowanie automatycznej numeracji w dokumencie takim jak sprawozdanie zarządu z działalności pozwala na zachowanie spójnej struktury dokumentu oraz ograniczenie ryzyka błędów w odwołaniach wewnętrznych – szczególnie w przypadku raportów podlegających cyklicznej aktualizacji.

Dotyczy to w szczególności numeracji:

- rozdziałów – w tym celu zaleca się stosowanie list wielopoziomowych dostępnych m.in. w edytorach tekstu, takich jak Microsoft Word;

- tabel – na podstawie których możliwe jest przygotowanie automatycznego spisu tabel;

- wykresów i elementów graficznych – umożliwiających wygenerowanie spisu rysunków;

- załączników – które w większych dokumentach również powinny zostać ujęte w odrębnym zestawieniu.

Automatyczna numeracja umożliwia również wstawianie odwołań w treści dokumentu do konkretnych tabel lub wykresów. W praktyce warto dodatkowo wyróżniać takie odwołania (np. poprzez pogrubienie lub zastosowanie odmiennego stylu czcionki), co ułatwia identyfikację powiązanych elementów raportu.

Istotnym elementem opracowania dokumentu jest także paginacja, stanowiąca jeden z podstawowych elementów porządkujących jego strukturę. Oprócz numeru strony może ona zawierać dodatkowe informacje, takie jak tytuł rozdziału lub nazwę dokumentu (np. „Sprawozdanie zarządu z działalności”).

W zależności od przyjętego układu możliwe jest zastosowanie odmiennych nagłówków i stopek na stronach parzystych i nieparzystych, a także różnego sposobu numerowania poszczególnych sekcji dokumentu. Stosowane są m.in. klasyczne oznaczenia numerów stron lub bardziej rozbudowane formaty, takie jak „Strona 2 z 15”.

8. Spójność graficzna dokumentu

Sprawozdanie zarządu powinno zachowywać jednolity styl na wszystkich stronach dokumentu. Istotnym elementem jego opracowania jest odwoływanie się do identyfikacji wizualnej przedsiębiorstwa.

Podstawowe elementy dokumentu, które powinny zostać opracowane w sposób spójny z wizualną tożsamością marki, to:

- zastosowane kroje pisma,

- kolorystyka nagłówków i elementów wyróżniających,

- sposób prezentacji nagłówków i podrozdziałów,

- elementy graficzne, w tym umiejscowienie logo,

- grafiki przygotowane w oparciu o firmową paletę barw.

Brak spójności pomiędzy warstwą wizualną dokumentu a identyfikacją przedsiębiorstwa może prowadzić do wrażenia niespójności komunikacyjnej.

Podsumowanie

Formatowanie sprawozdania zarządu z działalności obejmuje opracowanie warstwy wizualnej dokumentu w sposób umożliwiający jego czytelne, uporządkowane i spójne przedstawienie.

Odpowiednio przygotowany skład raportu ułatwia analizę treści, pozwala na szybkie odnalezienie kluczowych informacji oraz ogranicza ryzyko błędów wynikających z ręcznej aktualizacji danych.

W praktyce prawidłowe przygotowanie dokumentu, jakim jest sprawozdanie zarządu, wymaga uwzględnienia szeregu elementów – od opracowania układu strony, przez hierarchię nagłówków, skład części opisowej, aż po sposób prezentacji tabel i wykresów.

Istotne znaczenie ma również automatyzacja wybranych procesów, takich jak numeracja rozdziałów, generowanie spisów czy stosowanie placeholderów dla danych powtarzających się w kolejnych latach obrotowych.

Sprawozdanie zarządu z działalności, jako dokument podlegający publikacji m.in. w Krajowym Rejestrze Sądowym, powinno łączyć formalny charakter z czytelną i estetyczną formą prezentacji.